Epargne des ménages : Effets croisés de la crise sanitaire et de la loi Pacte

Résumé

Les Rendez-Vous de l'Epargne du Groupe BPCE vous présentent de manière périodique les grandes tendances de l'épargne des ménages et l'impact des sujets clés du moment. Présenté par Alain Tourdjman (directeur Etudes et Prospectives du Groupe BPCE) et Eric Buffandeau (directeur adjoint Etudes et Prospectives) à l'occasion d'une conférence de presse dédiée, le Rendez-Vous de l'Epargne du 17 novembre dernier traitait du sujet : "Epargne des ménages : Effets croisés de la crise sanitaire et de la loi Pacte".

Vous trouverez ci-dessous une synthèse de l'étude et, en pièces jointes, les supports de présentation.

Epargne des ménages : de l’épargne « forcée » à l’épargne renforcée de précaution

134 milliards d’euros estimés pour 2020, en tenant compte de l’effet du reconfinement de novembre. Du jamais vu depuis que la série statistique existe (plus de 30 ans). Ce montant, c’est le niveau atteint en excédents (flux hors capitalisation des intérêts et hors valorisation boursière) par les placements financiers des ménages pour cette année et l’un des principaux enseignements du point trimestriel sur le comportement d’épargne des Français organisé par les équipes Etudes et Prospective, Groupe BPCE.

Effets croisés de la crise sanitaire et de la Loi Pacte un an après : les Français ont-ils fait évoluer leurs comportements d’épargne ? Vraisemblablement pas. Les tensions sur les budgets et la perspective de dégradation de la situation financière et économique ont ainsi conforté l’aspiration élevée des français à épargner (88 %) les conduisant même à renforcer leur épargne de précaution. « La crise s’installe durablement dans l’esprit des Français. Beaucoup pensent qu’elle aura des impacts significatifs sur la transformation de nos modes de vie », souligne Eric Buffandeau, directeur adjoint des études économiques, Groupe BPCE.

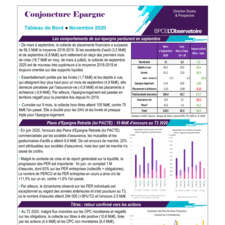

Des niveaux d’épargne jamais observés

43 % des Français estiment ainsi ne pas avoir une épargne de précaution suffisante pour faire face à la crise. Résultat : une collecte cumulée sur les placements financiers de près de 135 milliards d’euros en 2020, contre 71,3 milliards d’euros en 2019, niveau déjà exceptionnel depuis 2006 (80 milliards). Avec un doublement des versements sur un an, les dépôts à vue (66,4 milliards cumulés de janvier à septembre), et dans une moindre mesure les livrets (notamment le Livret A), atteignent eux aussi des sommets avec pour les seuls dépôts à vues plus de 30,6 milliards d’euros supplémentaires déposés entre mars et septembre 2020 par rapport à la moyenne observée sur la même période entre 2018 et 2019. Cela au détriment de l’assurance vie qui connaît, malgré le maintien de la collecte sur les unités de compte, une décollecte historique supplémentaire de 23,1 milliards de mars à septembre 2020, toujours par rapport à la moyenne observée entre 2018 et 2019. Les souscriptions nettes des seuls produits en euros pourraient même atteindre une décollecte sans précédent de 27,9 Md€ en 2020, en raison de l’effondrement des cotisations. Et le fort attrait des Français pour la liquidité devrait conforter la tendance, sauf pour les cotisations euros dont la chute pourrait être enrayée par la fin des processus de confinements successifs. Pour autant, en dépit de la volatilité boursière, les titres, grâce aux actions et aux OPC non monétaires, ont fait l’objet au premier semestre 2020 d’achats opportunistes pour 15,6 milliards pour profiter de la baisse des cours.

L’épargne-retraite : une nouvelle opportunité

La préparation à la retraite reste l’une des principales préoccupations financières des Français : pour 55% d’entre eux et 69% des 35-64 ans, c’est une « préoccupation forte ». Néanmoins, ceux-ci privilégient une épargne pour la retraite via des actifs à vocation patrimoniale « généraliste » comme l’acquisition de la résidence principale, l’assurance-vie, ou les livrets d’épargne. Les supports spécialisés comme les plans d’épargne-retraite individuels, l’épargne salariale et l’épargne collective sont en net décalage. Pour autant, dans un contexte où les ménages ont privilégié la disponibilité pour leurs placements, les ouvertures de PER individuels qui pourraient atteindre 500 à 600 000 assurés à la fin de l’année, représentent un véritable succès. « La loi Pacte, permettant flexibilité au regard du choix des produits et utilisation immédiate, a montré de ce point de vue son utilité. Mais son très large déficit de notoriété (79 % des Français n’ont pas entendu parler de la réforme) en limite encore l’impact, précise pour sa part Alain Tourdjman, directeur des études économiques, Groupe BPCE. Les marges de manœuvre permises par les intentions de souscriptions de PER individuels (29 % des actifs) et de PER dans le cadre de l’entreprise (37% des salariés non détenteurs), laissent à penser que l’épargne-retraite offre des perspectives de développement significatives à moyen terme. Son développement serait d’autant plus utile à l’économie du pays que les montants collectés permettraient de mieux répondre aux besoins de (re)capitalisantion des entreprises françaises dans un contexte de crise et de montée de l’endettement. L’épargne-retraite constitue à la fois une alternative aux autres supports risqués en recul dans le patrimoine des ménages depuis une décennie et, conformément à leurs vœux, une opportunité pour orienter leur épargne vers un investissement utile pour l’économie et les entreprises.